Súvaha obsahuje veľa dôležitých informácií pre odhad a pochopenie hodnoty podniku. S týmto tvrdením však mnohí finančníci nesúhlasia. Hlavný argument je, že účtovné hodnoty aktív ako sú v súvahe a ich reálne trhové hodnoty sa výrazne líšia. Keďže ohodnocovanie firiem je o trhových hodnotách samotná súvaha tým pádom nehrá dôležitú úlohu. Do istej miery majú pravdu, no napriek tomu má súvaha opodstatnený význam pri ocenení podniku.

Na začiatok treba upresniť, že v našom blogu budeme vychádzať z klasického typu podniku, ktorý nemá špeciálnu súvahu (ako napr. banky, developeri, fondy a pod.) a pravidelne vykazuje zisk s predpokladom, že bude vykazovať zisk aj do budúcna. Téma súvahy a hodnoty spoločnosti je veľmi obsiahla, preto sa zameriame len na súvahu v kontexte reálnej trhovej hodnoty podniku a jej odhadu.

Niektorí finančníci sa veľmi nekamarátia s účtovníctvom a často predčasne hádžu informácie zo súvahy do koša. Ich hlavným argumentom je, že trhové a účtovné hodnoty aktív sú rozdielne. Súvaha obsahuje len účtovné hodnoty a pri valuáciách sme v situácii, keď chceme predsa vedieť trhovú hodnotu firmy. Pri svojom postoji vychádzajú často z reálií, v ktorých naozaj majú pravdu:

- Sama súvaha hovorí o hodnote imania, čo je ekvivalent hodnoty 100 % vlastníckeho podielu v podniku. Spravidla ale trhová hodnota 100 % vlastníckeho podielu v podniku je v realite úplne iná. Stačí sa pozrieť na podniky listované na burze alebo na tlačovú správu o niektorej M&A transakcii a porovnať kúpnu cenu na hodnoty imania z výkazov podnikov.

- Hodnoty majetkov sú v historických cenách a často sú ich reálne hodnoty úplne iné - spravidla väčšie. Pravidelne vidíme, že stroje s hodnotou 0 EUR v účtovníckych knihách stále dobre fungujú - čiže asi nie sú bezcenné. Často aj laik vidí, že nehnuteľnosti zo súvahy majú v realite väčšiu hodnotu ako na súvahe, keďže ich hodnota v čase neklesá s odpismi, ako tvrdia účtovníci, ale skôr rastie s trhom.

- V neposlednom rade ak by sme precenili hodnotu firmy a sumu individuálnych hodnôt majetkov na trhovú hodnotu, nerovnali by sa. Firma sú aj ľudia, know-how a pod., a toto samo o sebe tvorí hodnotu, ktorú súvaha nevyčísluje.

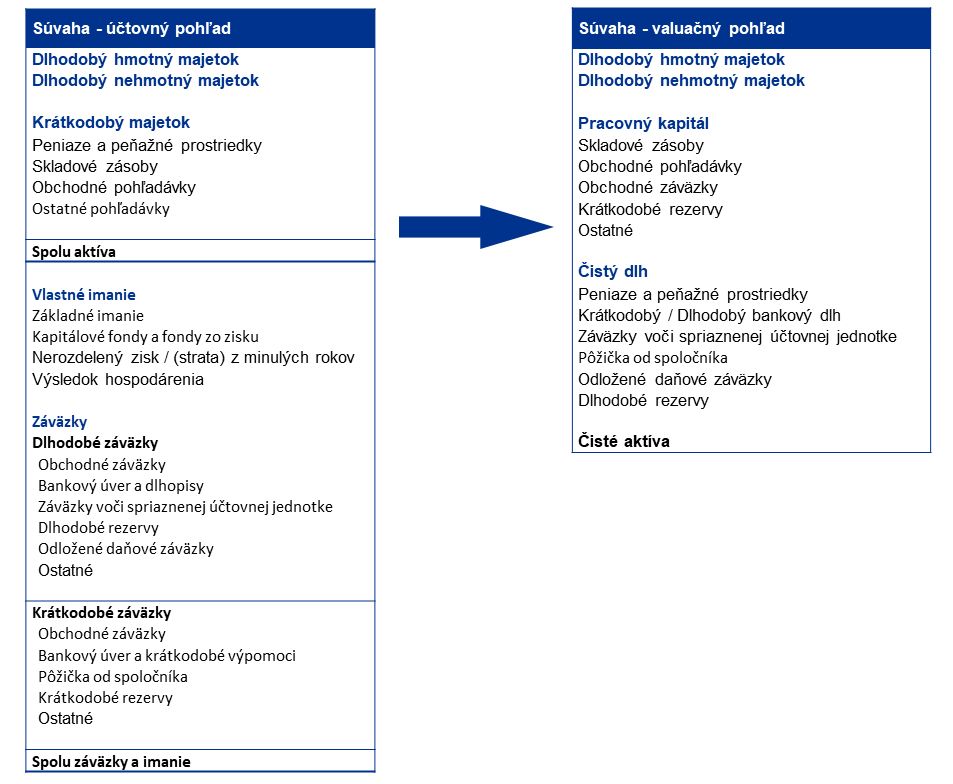

S vyššie uvedeným súhlasíme. No na druhej strane nepozerali sme sa na súvahu správnym spôsobom. Účtovníci nadesignovali súvahu tak, že na jednej strane vidíme aktíva (majetok) a na druhej strane pasíva (záväzky a imanie). Tie sa ďalej rozčleňujú podľa účtovných štandardov. Z pohľadu hodnoty podniku a jej odhadu je toto členenie mierne mätúce a niektoré podkategórie môžu pôsobiť aj abstraktne.

Autori článku

Karol Balco

Director

oddelenie oceňovania a finančného modelovania

Kristián Kozár

Associate

oddelenie oceňovania a finančného modelovania

Aby sme tomu lepšie porozumeli, musíme sa vrátiť k základom. Hodnota podniku je štandardne závislá najmä od budúcich cash flows, ktoré je firma schopná generovať do budúcna. Aby podniky generovali cash flow, musia dosahovať zisk. Na to spravidla potrebujú výrobné stroje, priestory, autá, software, počítače a i. - takzvaný dlhodobý majetok. To znamená, že na udržanie zisku do budúcna je potrebné investovať z aktuálneho zisku spätne do podnikania. Z tohto dôvodu nie je možné započítať celý zisk do hodnoty firmy. Na druhej strane sú rámci zisku odpočítané aj ne-cashové náklady ako napríklad odpisy, ktoré naopak „navyšujú“ cash flow ak ho počítame nepriamo z zisku.

Časť ostane ďalej aj uviazaná v zásobách, pohľadávka a pod. Avšak ak má firma nastavené dobré, resp. pomalé platenie dodávateľom, vie sa čiastočne samofinancovať cez obchodné záväzky, čo zvyšuje úroveň distribuovateľného cash flow. Pozícia krátkodobého majetku, ktorý viaže samotné fungovanie podnikania, očistená o záväzky s rovnakou logikou je čistý pracovný kapitál. Toto tvorí druhý komponent budúcich ziskov, s ktorým nie je možné narábať, ak má podnik kontinuálne fungovať v budúcnosti.

V neposlednom rade je tu dlhové financovanie. To ukazuje, koľko bude musieť firma zaplatiť bankám a iným veriteľom z budúceho cash flow.

Ak použijeme vyššie uvedenú logiku na preusporiadanie súvahy, začína byť oveľa viac prepojená na hodnotu spoločnosti. Toto je znázornené v tabuľke nižšie.

Toto preusporiadanie súvahy jasnejšie ukazuje jej prepojenie na hodnotu firmy. Tu je na mieste sa pozrieť napríklad aj na kontext:

- Brutto hodnota aktív a jej štruktúra vie dať užitočný vstup pre odhad investícií na udržanie fungovania podniku.

- Hodnota pracovného kapitálu je dôležitá pre odhad budúcich cash flow, lebo časť profitu v ňom ostane viazaná.

- Pomer dlhu a dlhodobého majetku je tiež zaujímavou informáciou pre zhodnotenie toho, či sa môže podnik dostať pod tlak bánk.

Súvaha je bod v čase, ako keby fotografia situácie k určitému dátumu. Jedna fotografia nám však povie málo o tom, čo sa bude diať do budúcna - aký cash flow má podnik generovať. Preto je dobré pozrieť sa na sériu viacerých fotografií v čase. To nám vie otvoriť úplne novú dimenziu chápania hodnoty podniku. Je to vždy špecifické, ale zamyslite sa napríklad nad nasledovným:

- Hodnota dlhodobého majetku stúpala v čase: Toto môže znamenať budúci rast podniku vďaka nástupu a využitiu nových kapacít alebo naopak skokovitému nahradeniu starších kapacít.

- Hodnota majetku klesala v čase: Toto môže indikovať potenciálny investičný dlh, ktorý treba zohľadniť v hodnote podniku v prípade, že sa neinvestovalo, čo bolo potrebné.

- Hodnota pracovného kapitálu stúpala: Znamená to, že podnik je menej efektívny?

Špecifický set fotografií vie odkryť špecifické témy, dôležité z pohľadu hodnoty firmy, ktoré vám pohľad výhradne na výkaz ziskov a strát neukáže.

Ak sa súvaha prepojí s výkazom ziskov a strát, ponúkne ešte cennejšie informácie. Môžeme sa pozrieť na pomer zisku a hodnoty viazanej v majetku a pracovnom kapitály. Toto nám ukáže návratnosť investovaného kapitálu, tzv. ROIC (return on invested capital). Ak táto metrika vychádza len z účtovných hodnôt bez precenenia najmateriálnejších položiek majetku na trhové hodnoty , nemusí byť dokonalá, ale je porovnateľná s podobnými spoločnosťami, konkurenciou alebo aj s mierou kapitalizácie (WACC - weighted average cost of capital). Takéto porovnanie udáva cenný benchmark pre odhad hodnoty podniku ale aj pre jej pochopenie.

Čo sa týka projekcie finančných výsledkov pre účel ocenenia, tak mnoho expertov sa nezaťažuje potrebou projekcie súvahy. Takáto projekcia je technicky náročnejšia ako len pripravenie samotného výkazu ziskov a strát a výnosové ocenenie vie expert poskladať aj bez kompletnej projektovanej súvahy. Na druhej strane ak sa nespraví projekcia súvahy, nie je zrejmé, či je finančná projekcia vôbec uskutočniteľná z pohľadu financovania. Následne nie je možné posúdiť, či má firma dostatočnú úroveň investícií, ktorá podporí budúce fungovanie podniku. Bez týchto informácií môže prísť k fundamentálnym chýbam v odhade hodnoty firmy.

Ako môžete vidieť, keď sa na súvahu pozrieme trošku inou optikou – cez preusporiadanú štruktúru, cez časovú radu (a nie len izolovane na bod v čase) a v kontexte s informáciami z výkazu ziskov a strát, tak nám vie poskytnúť cenné informácie z pohľadu hodnoty podniku. Ak expert alebo znalec hodnotí podnik a nemá k dispozícii projekciu súvahy, môže sa dopustiť závažnej chyby pri ohodnotení firmy na základe nefinancovateľného podnikateľského plánu. Prípadne môže aj nadhodnotiť alebo podhodnotiť firmu cez neudržateľné predpoklady v oblasti investícií alebo pracovného kapitálu.

KPMG Valuations In Practice

Staňte sa súčasťou komunity KPMG Valuations In Practice. Získajte hodnotné rady a novinky z oblasti ohodnocovania firiem a M&A.

Prihláste sa na odber medzinárodného štvrťročného newslettra Valuation Quaterly Brief.